Governo Societário

Órgãos Sociais

Promoção da Diversidade nos Órgãos Sociais

A Corticeira Amorim é a holding de um grupo económico com sede em Portugal, solidamente implantado internacionalmente, através de sociedades subsidiárias, participadas e joint-ventures. O vastíssimo portefólio de produtos e soluções que continuamente desenvolve responde a mercados e consumidores diversos.

Respondendo aos desafios que decorrem deste enquadramento, o governo da Corticeira Amorim preconiza uma política de diversidade na composição dos seus órgãos sociais, em particular do Conselho de Administração e da Comissão de Auditoria, como forma de:

- Promover a diversidade na composição do respetivo órgão;

- Potenciar o desempenho de cada membro e, no conjunto, de cada órgão;

- Estimular análises abrangentes, equilibradas e inovadoras; e, consequentemente, permitir processos de decisão e de controlo fundamentados e ágeis;

- Contribuir para o incremento da inovação e autorrenovação da Sociedade, para seu o desenvolvimento sustentável e criação de valor para os Acionistas e demais Stakeholders no longo prazo.

A Corticeira Amorim reconhece, pois, a necessidade de promover continuamente a diversidade nos seus órgãos sociais, em particular no Conselho de Administração e na Comissão de Auditoria, nomeadamente nos seguintes aspetos:

- Habilitações académicas adequadas e experiência profissional relevante para o exercício do cargo societário específico e que, no conjunto do respetivo órgão social, permitam reunir as competências necessárias ao cabal desempenho das funções desse mesmo órgão;

- Inclusão de membros de faixas etárias diferentes, combinando o saber e a experiência de membros mais seniores com a inovação e a criatividade de membros mais jovens, por forma a permitir ao respetivo órgão orientar-se para uma visão inovadora do negócio e uma gestão prudente dos riscos;

- A promoção da diversidade de género e, consequentemente, um adequado balanceamento de sensibilidades e de estilo de tomada de decisão dentro do respetivo órgão.

São considerados independentes os membros dos órgãos societários e das comissões da Corticeira Amorim que cumpram os critérios previstos (i) na recomendação IV.2.4 do Código de Governo Societário do Instituto Português de Corporate Governance (edição de 2018 com a revisão de 2023) e (ii) nº 5 do artigo 414º e no nº 1 do artigo 414º-A, ambos do Código das Sociedades Comerciais.

Independência

São considerados independentes os membros dos órgãos societários e das comissões da Corticeira Amorim que cumpram os critérios previstos (i) na recomendação IV.2.4 do Código de Governo Societário do Instituto Português de Corporate Governance (edição de 2018 com a revisão de 2023) e (ii) no nº 5 do artigo 414º e no nº 1 do artigo 414º-A, ambos do Código das Sociedades Comerciais.

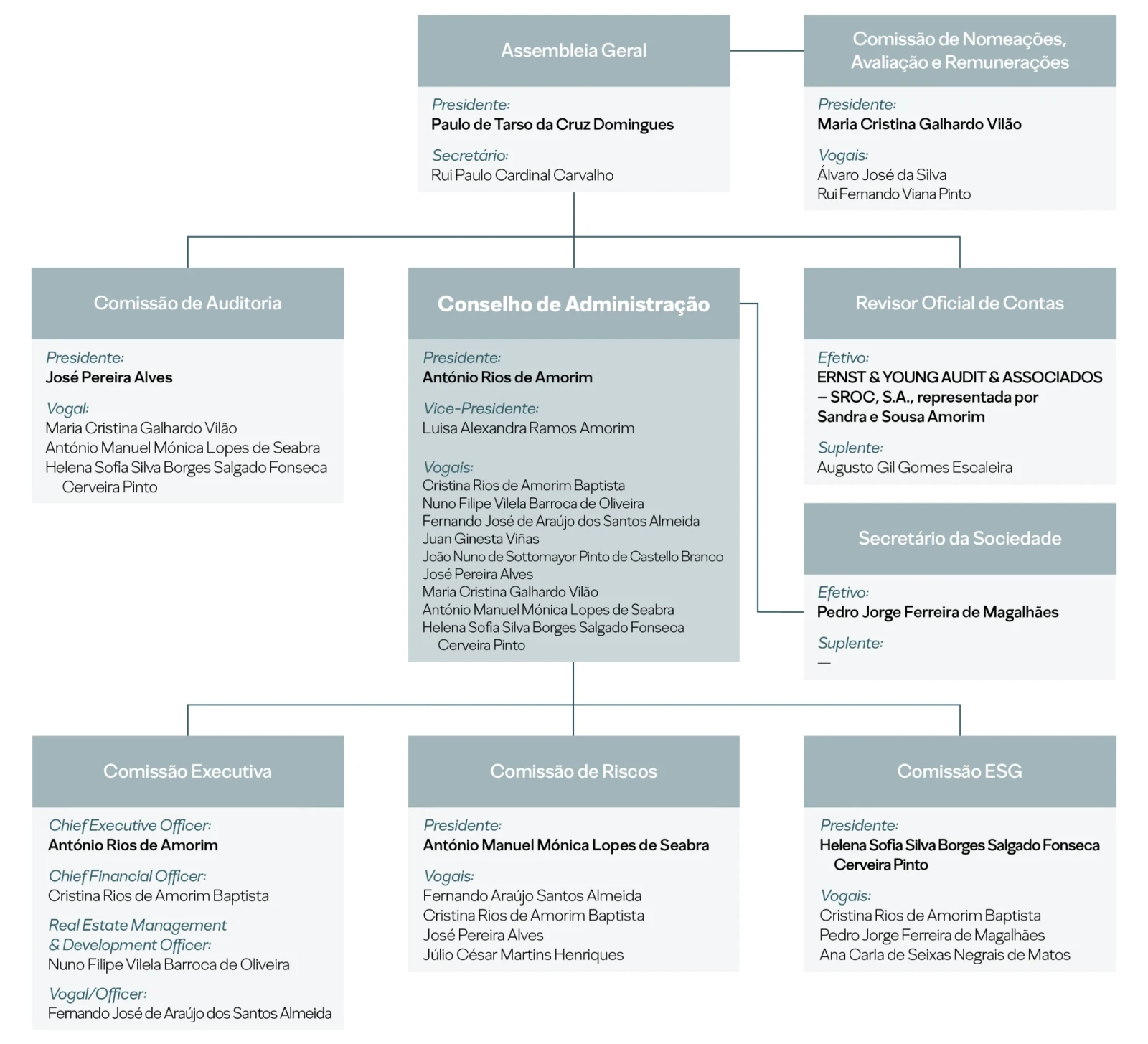

Composição dos Órgãos Sociais

Mesa da Assembleia Geral

Conselho de Administração

- Presidente: António Rios Amorim

- Vice-Presidente: Luisa Alexandra Ramos Amorim

- Vogal: Cristina Rios de Amorim

- Vogal: Nuno Filipe Vilela Barroca de Oliveira

- Vogal: Fernando José de Araújo dos Santos Almeida

- Vogal: Juan Ginesta Viñas

- Vogal: José Pereira Alves (Independente)

- Vogal: João Nuno de Sottomayor Pinto de Castello Branco (Lead Independent Director)

- Vogal: Maria Cristina Galhardo Vilão (Independente)

- Vogal: António Manuel Mónica Lopes de Seabra (Independente)

- Vogal: Helena Sofia Silva Borges Salgado Fonseca Cerveira Pinto (Independente)

Ao longo do exercício de 2024, realizaram‑se dez reuniões do Conselho de Administração, com a presença ou representação da totalidade dos membros. A a assiduidade global foi de 100%.

Comissão Executiva

- Chief Executive Officer: António Rios Amorim

- Chief Financial Officer: Cristina Rios de Amorim

- Real Estate M&D Officer: Nuno Filipe Vilela Barroca de Oliveira

- Vogal: Fernando José de Araújo dos Santos Almeida

Em 2024 realizaram-se 16 reuniões da Comissão Executiva com a participação de todos os seus membros (100% de assiduidade global e individual).

Comissão de Auditoria

- Presidente: José Pereira Alves (Independente)

- Vogal: Maria Cristina Galhardo Vilão (Independente)

- Vogal: António Manuel Mónica Lopes de Seabra (Independente)

- Vogal: Helena Sofia Silva Borges Salgado Fonseca Cerveira Pinto (Independente)

Durante o ano 2024, realizaram‑se 11 reuniões da Comissão de Auditoria, com a participação ou representação de todos os membros. A assiduidade global foi de 100%.

Comissão de Nomeações Avaliação e Remunerações

- Presidente: Maria Cristina Galhardo Vilão (Independente)

- Vogal: Álvaro José da Silva (independente)

- Vogal: Rui Fernando Viana Pinto (Independente)

Em 2024 realizaram-se três reuniões da Comissão de Nomeações, Avaliação e Remunerações (100% de assiduidade global e individual).

Secretário da Sociedade

Comissão de Riscos

- Presidente: António Manuel Mónica Lopes de Seabra (Independente)

- Vogal: Fernando José de Araújo dos Santos Almeida

- Vogal: Cristina Rios de Amorim

- Vogal: José Pereira Alves (Independente)

- Vogal: Júlio César Martins Henriques

Em 2024 realizaram-se seis reuniões da Comissão de Riscos (100% de assiduidade global).

Comissão de ESG (Environmental, Social and Governance)

- Presidente: Helena Sofia Silva Borges Salgado Fonseca Cerveira Pinto (Independente)

- Vogal: Cristina Rios de Amorim

- Vogal: Pedro Jorge Ferreira de Magalhães

- Vogal: Ana Negrais Matos

Em 2024 realizaram-se quatro reuniões da Comissão de ESG (100% de assiduidade global).